「2022년 주택금융 및 보금자리론 실태조사」 결과

- 작성일 2023-04-05

- 조회수 2,707

- 담당부서 주택금융연구원

- 문의처 김정훈 팀장051-663-8162

「2022년 주택금융 및 보금자리론 실태조사」 결과

- 금리 상승기, 고정금리 · 초장기 주택담보대출 선호

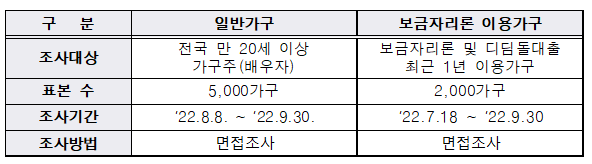

1. 조사 개요

한국주택금융공사(HF, 사장 최준우)는 국민의 주택금융 이용실태 등을 파악하기 위해 전문조사기관과 함께 실시한 ‘2022년 주택금융 및 보금자리론 실태조사’ 결과를 5일 발표했다.

ㅇ 이 조사는 주택금융에 대한 소비자의 인식과 니즈 파악 등을 위해 매년 실시하고 있으며 ▲주택금융 이용실태 ▲주택구입 의향 ▲주택금융 이용 의향 ▲보금자리론 이용 실태 등에 대한 내용을 담고 있다.

조사설계

2. 일반가구 주택금융 실태조사

실거주 목적의 1가구 1주택은 꼭 필요하다고 응답한 비율(70.3%)은 전년(65.3%) 보다 다소 상승한 가운데, 앞으로 주택을 구입할 의향이 있다고 응답한 비율(38.0%)은 전년(37.2%)과 비슷하였다. [표1,2] 아울러 주택금융 이용 비율(37.5%)도 전년(38.3%)과 유사하여, 주택 구입 의향과 주택금융 이용은 변함없이 유지되는 것으로 나타났다. [표3]

주담대 이용 시 금리와 대출한도를 최우선 고려하고 고정/변동금리 선택도 중시

한편 주택담보대출 이용 시 ▲금리수준과 ▲대출한도를 최우선으로 고려하고, ▲고정금리인지, 변동금리인지 여부 ▲대출만기 순으로 중요시 하는 것으로 나타났다. [표4]

ㅇ 또한 향후 주택담보대출 이용 시에는 고정금리(49.0%)를 변동금리(16.9%) 보다 더 선호하며, 고정금리를 선호하는 가장 큰 이유는 시중 금리가 상승해도 낮은 대출금리가 유지될 수 있기 때문(35.2%)인 것으로 조사되었다. [표5,6]

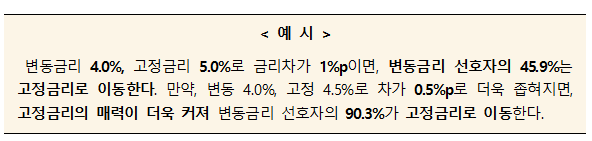

고정금리가 변동금리보다 1.0%p 높아도 고정금리 주담대 선호가 크게 증가

ㅇ 아울러 고정금리와 변동금리의 금리차이가 1.25%p에서 1.0%p이내로 좁혀질 때 고정금리를 선호하는 비율이 크게 높아지고, 금리차가 0.5%p이내이면 변동금리의 대부분이 고정금리로 이동하는 것으로 조사되었다. [표7]

ㅇ 한편 청년과 신혼부부를 대상으로 한 대출만기 40년 이상의 초장기 보금자리론 이용 의향은 44.4%이며, 이용을 원하는 가장 큰 이유는 매월 원리금상환액 부담이 줄어서(53.4%)인 것으로 나타났다. [표8] 아울러 일반 상품에 비해 보증한도 우대 조치 등을 적용한 무주택 청년가구 대상 청년전세자금보증 이용 의향은 55.6%로 나타나 전년(45.8%)보다 상승한 것으로 나타났다. [표9]

3. 보금자리론/내집마련 디딤돌대출 실태조사

이자 부담 늘지 않는 정책모기지 이용자, 금리 상승기에 안도와 만족 얻어

이번 조사결과 공사 보금자리론과 내집마련 디딤돌대출에 대해 만족한다고 응답한 비율은 전년 대비 5.1%p 증가한 94.5%로 역대 최고치를 기록했다. [표10] 만족도와 함께 해당 상품의 타인 추천의향도 전년대비 2.8%p 증가한 89.6%로 나타났다. [표11]

ㅇ 가장 큰 만족 이유로는 ▲시중 금리가 상승해도 이자 부담이 늘지 않는다는 점을 꼽았다. 이어서 ▲공공기관 상품이라서 신뢰가 간다 ▲대출원금을 매달 일정 금액으로 나누어 갚을 수 있다 ▲최장 40년까지 대출 이용이 가능하다 순이었다.

ㅇ 아울러 초장기 보금자리론 이용으로 인해 줄어든 원리금 부담*이 가계 경제에 도움이 되었다고 응답한 비율도 92.4%로 매우 높게 나타났으며, 원리금 부담 감소로 인하여 줄어든 금액은 주로 생활비(의식주, 세금, 통신비 등)(72.7%)에 충당하는 것으로 나타났다. [표12]

* 3억원 대출시, 월상환금은 30년만기(146만원)에 비해 17만원(40년만기, 129만원), 25만원(50년만기, 121만원)씩 줄어든다.

※ 붙 임 : ‘2022년 주택금융 및 보금자리론 실태조사’ 주요내용

"파일 명이 길 경우 브라우저 특성상 파일명이 잘릴 수 있습니다."

- 담당부서 : 홍보실

- 연락처 : 1688-8114