조회결과는 최소한의 입력항목을 바탕으로 산출되므로 대출한도, 금리 및 대출가능여부는 실제와 다를 수 있음을 유의하시기 바랍니다.

우대금리 선택이 되더라도 요건에 따라 실제 적용가능여부는 다를 수 있으니 유의하시기 바랍니다.

보다 정확한 대출가능금액 조회를 원하시는 고객은 홈페이지 ‘보금자리론 신청하기’에서 조회하실 수 있습니다.

조정대상지역(투기 · 투기과열지역 포함)에 해당되는 경우 LTV · DTI가 각각 10%p 차감됩니다.(단, 실수요자 제외)

대출가능금액 산정 시 부채도 고려되므로 실제 대출한도는 보다 적을 수 있습니다.

전세사기피해자 보금자리론 계산 기능은 현재 업데이트 중으로 양해 부탁드립니다.

초장기(40,50년) 모기지론 안내

초장기 모기지론은 언제 선택 가능한가요?

- 40년, 50년 만기는 신청일 현재 채무자가 아래의 요건을 충족하는 경우 취급 가능

| 대출만기 | 요건 |

|---|---|

| 40년 | 만 40세 미만(신혼가구인 경우 만 50세 미만) |

| 50년 | 만 35세 미만(신혼가구인 경우 만 40세 미만) |

[ 도움말 ]

- 임대방수 : 임대하거나 임대하려고 하는 방의 개수

- 임대보증금합계액 : 임대건수의 임대보증금 합계액

- 상환방법

- 원리금 균등분할상환 : 대출일부터 만기일까지 매월 상환하는 원금과 이자의 합계가 동일

- 체감식(원금균등) 분할상환 : 대출일부터 만기일까지 매월 동일한 원금이 상환되고 이자는 대출잔액에 따라 계산되어, 매월 상환하는 원금과 이자의 합계가 감소

- 체증식 분할상환 : 대출일부터 만기일까지 매월 상환하는 원금과 이자의 합계가 증가

(채무자가 만 40세 미만이고 공사가 사전심사하는 경우에만 가능, 원금상환이 시작되는 고정금리기간 중에만 적용)

대출가능여부 확인

| 대출가능여부 | {{result.ltv_yn}} | ||

|---|---|---|---|

| 최대대출 가능금액 | {{result.poss_loan_amt}}원 | 대출금액 | {{result.req_amt}} 원 |

| 적용우대금리 (아낌e 보금자리론 선택 시 0.1% 자동적용) |

{{result.prme_rat}} % | 최종금리 | {{result.last_decide_rat}} % |

| 대출기간 | {{result.loan_term}} 년 | 상환방법 | {{result.repay_mthd_nm}} |

| 부채상환비율 (DTI: 주택담보대출 연간 원리금상환액 및 기타부채 이자상환추정액 / 연소득 *100) |

{{result.dti_rat}} % | ||

| 담보인정비율(LTV : 주택담보가치 대비 대출금액 비율) | {{result.calc_ltv}} % | ||

본건 외 주택담보대출 연간 원리금 상환액은 고려되지 않은 결과값으로, 실제 심사 시 DTI가 달라질 수 있습니다.

신용평가점수, 소득입증방법, 담보평가방법, 담보주택유형 등에 따라 대출가능여부 및 최대대출가능금액 등이 실제와 다를 수 있으니 유의하시기 바라며, 공사 홈페이지에서 직접 보금자리론(아낌e보금자리론 포함)을 신청하시면 보다 정확한 대출가능금액을 조회하실 수 있으니 참고하시기 바랍니다.

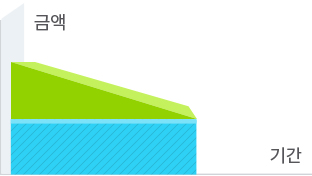

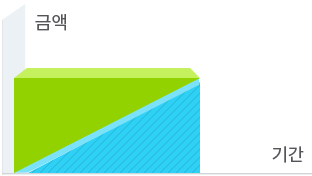

대출상환비교 그래프 이자

이자  원금

원금

이자 원금체감식

- 월납입금 : {{result.piat_amt_po_from}}원 ~ {{result.piat_amt_po_to}}원

- 총이자 : {{result.total_rpy_sch_int_amt_avg_po}}원

원리금 균등분할상환

- 월납입금 : {{result.piat_amt_pi_from}}원

- 총이자 : {{result.total_rpy_sch_int_amt_avg_pi}}원

체증식

- 월납입금 : {{result.piat_amt_su_from}}원 ~ {{result.piat_amt_su_to}}원

- 총이자 : {{result.total_rpy_sch_int_amt_avg_su}}원

조회결과 보기

(단위 : 원)

| 회차 | 상환예정일자 | 원리금 | 원금 | 이자 | 이자상환누계 | 납입원금누계 |

|---|---|---|---|---|---|---|

| {{i.seq}} | {{i.repay_schd_dy}} | {{i.orgnl_ri_amt}} | {{i.orgnl_amt}} | {{i.int_amt}} | {{i.total_int_amt}} | {{i.total_orgnl_amt}} |

- 담당부서 : 정책금융처

- 연락처 : 1688-8114 (고객센터)