| 구분 | 설치 목적 |

|---|---|

| 노인복지주택 | 노인에게 주거시설을 분양 또는 임대하여 주거의 편의·생활지도· 상담 및 안전관리 등 일상생활에 필요한 편의 제공 |

| 양로시설 | 급식과 그 밖에 일상생활에 필요한 편의 제공 |

| 노인공동생활가정 | 노인들에게 가정과 같은 주거 여건과 급식, 그 밖에 편의 제공 |

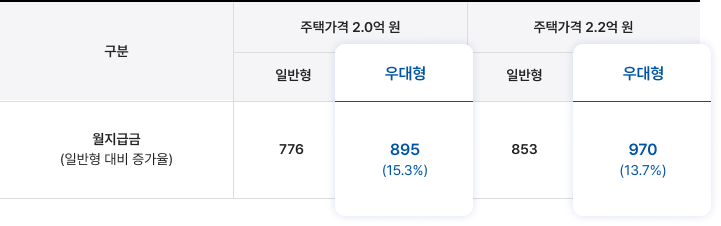

| 노인복지주택 | 양로시설 | 노인공동생활가정 |

|---|---|---|

| 임대차계약서, 분양(매매)계약서 | 입소 여부 통지(통보)서, 재원증명서, 입소(입주)계약서 등 | |

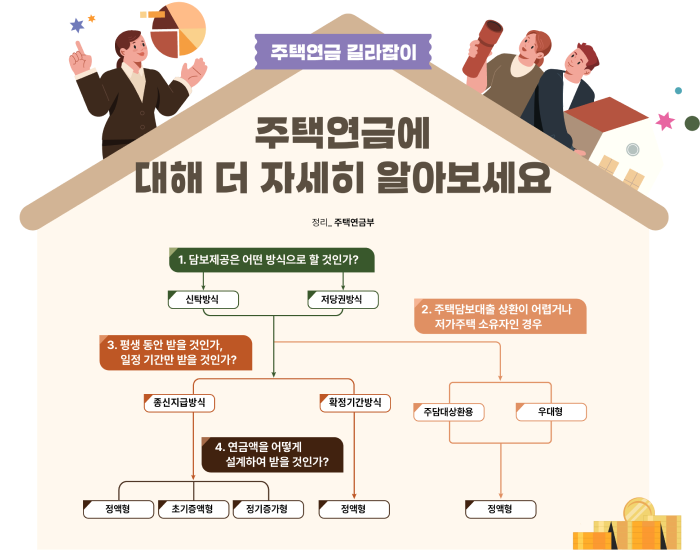

| 구분 | 저당권방식 | 신탁방식 |

|---|---|---|

| 담보제공(소유권) | 저당권설정(가입자) | 신탁등기(공사) |

| 가입자 사망 시 배우자 연금승계 | 자녀 동의 필요 | 자동승계 |

| 주택 일부에 보증금 있는 임대 | 불가능 | 가능 |

지역 내 드론봉사단, 드론구조대, 드론환경감시단 등의 단체를 검색해서 봉사활동 내용을 알아본 뒤 자신이 원하는 단체에 가입해 활동하는 것을 추천

지역 내 드론봉사단, 드론구조대, 드론환경감시단 등의 단체를 검색해서 봉사활동 내용을 알아본 뒤 자신이 원하는 단체에 가입해 활동하는 것을 추천

드론 무게가 250g 이하라면 별도의 교육이 필요하지 않으나 250g을 초과하면 드론 1종~4종 자격 취득 필요

모든 드론 비행은 드론원스톱 민원서비스 홈페이지(drone.onestop.go.kr)에서 신청해 허가를 받아야 함

‘가격 대비 성능의 비율’의 줄임말인 ‘가성비’와 ‘마음 심(心)’의 합성어다. 구입한 물건의 성능이나 효율뿐만 아니라 심리적 만족감까지 채워주는 소비 형태를 말한다. 예를 들어 취향에 꼭 맞는 몇 만 원짜리 가방이 명품 가방보다 자신에게 더 큰 만족감을 줄 때 사용할 수 있다. 주로 가격은 저렴하면서 만족감은 크게 느낄 때 쓰인다

‘돈’과 ‘혼쭐내다’의 합성어이다. 선행을 베풀거나 정의로운 일을 한 가게 또는 기업에 소비로 보답하겠다는 의미로 사용한다. 형편이 좋지 않은 아이에게 식사를 무료로 제공한 가게, 산불이 났을 때 소방관과 자원봉사자에게 무료로 숙박을 지원한 가게 등의 미담이 알려졌을 때 전국 각지에서 사람들이 가게를 찾아가 돈으로 혼쭐을 내준 사례가 많다. 비슷한 단어로는 물건 사는 걸 권하는 ‘바이콧(buycott)’이 있는데, 보이콧(boycott, 불매 운동)의 반대 개념이다

‘스스로 불러온 재앙’의 줄임말로, 자신이 앞서 한 행동이나 선택의 결과를 자신이 받아야 하는 경우를 말한다. 자업자득, 자승자박과 뜻은 같지만 상황을 보다 자조적으로 받아들일 때, 상황을 희화화할 때 쓰인다. 가수 넥스트(N.E.X.T)의 ‘Lazenca, Save Us’라는 노래가 유행하면서 가사 중 ‘스스로 불러온 재앙에 짓눌려’에서 스불재라는 표현이 처음 등장했다고 한다

‘많은 관심 부탁드립니다’의 줄임말이다. 보통 온라인상에서 홍보 목적으로 자주 쓰이다가 드라마, 영화, 음악 앨범 등 무언가가 새롭게 시작할 때, 자신의 의견이나 활동에 관심을 가지길 원할 때 등 다양한 상황에서 사용하기 시작했다.

나이가 들었어도 나이가 든 것처럼 생활하지 않는, 젊은 층의 문화를 적극적으로 수용하는 실버 세대를 일컫는다. 젊은 층 못지않은 체력으로 활기차게 생활하며 취미 활동에도 열심인 특징이 있다

‘유지’와 ‘다이어트’의 합성어로, 체중 감량에 성공한 후 그 체중을 그대로 유지하는 사람을 뜻한다. 유지어터가 되기 위해서는 식습관과 더불어 운동 같은 생활 습관까지 유지해야 하기 때문에 자연스럽게 건강한 삶을 꾸릴 수 있다. 요요(yoyo, 살을 뺀 후 다시 원래 체중으로 돌아가거나 그 이상으로 살이 찌는 현상)를 예방할 수 있는 건 물론이다